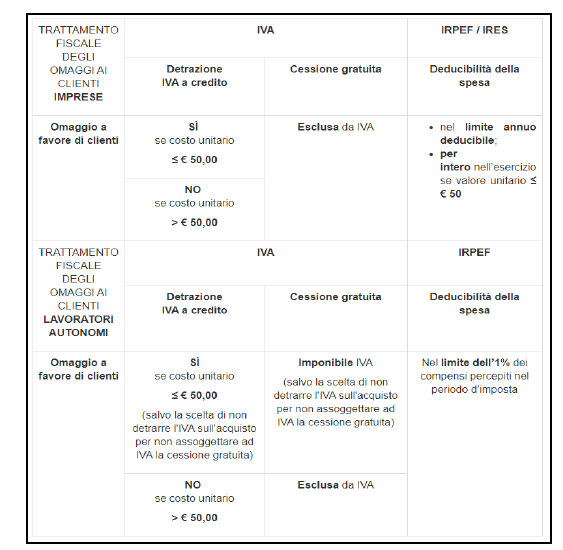

REGALI DI NATALE E SPESE DI RAPPRESENTANZA

In base alla C.M. n.188/E/1998, gli acquisti di beni destinati ad essere ceduti gratuitamente, la cui produzione o il cui commercio non rientra nell'attività propria dell'impresa, essi costituiscono “spese di rappresentanza”, indipendentemente dal costo unitario dei beni stessi per :

- erogazioni a titolo gratuito di beni e servizi;

- effettuate con finalità promozionali o di pubbliche relazioni;

- il cui sostenimento risponda a criteri di ragionevolezza in funzione dell'obiettivo di generare anche potenzialmente benefici economici per l'impresa coerente con pratiche commerciali di settore.

Attenzione: l'omaggio natalizio di un bene non oggetto dell'attività dell'impresa:

- costituisce spesa di rappresentanza se dato ai clienti;

- non costituisce spesa di rappresentanza (per mancanza del principio di inerenza) se dato ai dipendenti. In questo caso, è qualificabile come spesa per prestazione di lavoro.

Possiamo riassumere che:

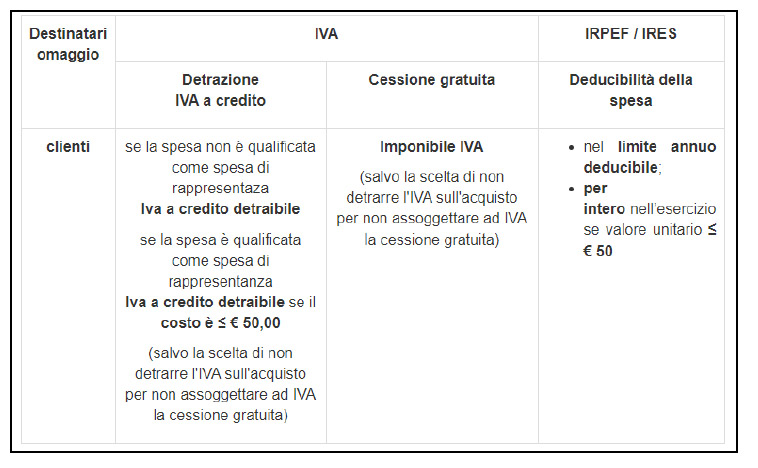

- per i beni di costo unitario > a € 50,00: l’Iva assolta sull’acquisto è indetraibile, mentre la successiva cessione gratuita è irrilevante ai fini IVA (fuori campo IVA);

- per i beni di costo unitario < a € 50,00: l’Iva assolta sull’acquisto è detraibile, mentre la successiva cessione gratuita è irrilevante ai fini IVA (fuori campo IVA).